ギャンブルをやめたのにお金がたまらない⁉そんな時はこれをやって

ギャンブルやめても

なかなかお金に余裕ができないなぁ。

最近物価も軒並み上がってるしね。

じゃあ今回は

ギャンブルをやめた後にするべき

お金の流れの確認の話をしていこうか。

いざギャンブルをやめても

なかなかお金に余裕ができませんよね?

ギャンブルに依存している最中には

なかなか気が付けませんが

もしかすると

実はギャンブルをやっていなくても生活がギリギリだった

なんて人も実は少なくないんですよね。

ギャンブルはやってたけど

日頃から家計簿はつけてるよって人も

何か家計を楽にするヒントを得られるかもしれないので

是非最後まで見てみてください。

ギャンブルをやめたらお金の流れを見直そう

1.ギャンブルをやめたら固定費を見直そう

2.貯金をしたいなら鉄則に従おう

3.余裕があればやってほしい事

今回の記事の1番目と2番目の話は

ギャンブルに依存していたかどうか関係なく

やっているかやっていないかで

確実にお金の余裕に差が生まれてくる内容になっています。

本来手元に残るはずのお金が

知っているか知らないか、やるかやらないかだけで

全く違ったものになってくるので

少しでも気になったら是非やってみてください。

ギャンブルをやめたら固定費を見直そう

お金が苦しくてギャンブルをやめたのに

いざ苦労してやめてみても

全く生活が楽にならない。

そういう人って実はめちゃくちゃ多いんですよね。

で

そういう場合って

そこから頑張って

節約しようとする人が多いんですけど

ここでやりがちなのが

細々した所での節約を優先する事なんですよね。

例えば電気代を減らす為に

節電を徹底したりとか

1円でも安い物を求めて

少し遠くのスーパーに買いに行くとか

こういう小さな事も確かに効果はあるとは思いますが

労力の割には変化が小さくて

長く続けようとすると疲れてしまって

積み重ねて大きな差になるまでに

諦めてしまう場合が多いんですよね。

だから節約をするのであれば

必ず固定費から見直す必要があるんです。

固定費は金額が大きい物が多い上に

一度見直すと何もしなくても

その後もずっと安くなりますからね。

じゃあ固定費ってどんなものを見直したらいいの?って話なんですが

簡単に思いつく所だと

スマホの通信費や保険料やサブスクの見直しです。

この他にも家賃を見直して

安い所に住むとか

光熱費の会社の乗り換えとかも見直すことで

固定費を大きく減らせると思うんですが

家の場合は自分の条件に合うところを探したり

引っ越しが必要であったり

見直す為にかなりの労力が必要ですし

光熱費も実家住みの人の場合

何らかの理由があってその会社にしている場合があり

家族に相談しないといけなかったりと

直ぐに行動できない場合があると思うので

まずは

スマホの通信費・保険料・サブスクの見直しを優先してください。

ぶっちゃけこの3つの見直しは滅茶苦茶簡単です。

この3つを見直しした上で

更に固定費を減らしたいと思った人は

次に家賃や光熱費を見直せばいいと思います。

スマホの通信費の見直し

スマホの通信費の見直しは真っ先にやるべきだと思います。

スマホの通信費は大手キャリアの

DoCoMo・au・ソフトバンクをそのまま契約している場合

月々の支払いは

約7000円~9500円程度になります。

これを

格安SIMに乗り換えるだけで

月々の支払いが2000円~3000円になります。

つまり1か月で4000円程度も固定費を下げることができるんです。

こぉれ

めっちゃくっちゃ大きいですからね。

これ

1年で計算すると48000円

10年大手のままで放置すると

480000円も差が出ちゃうんですよね。

更に更にこの減った分の固定費を

そのまま投資に回したとすると

年利3%で増えたとすると

10年で約560000円になります。

しかもこれ

一度格安SIMに替えると

その後は別にやることはないんですよね。

つまり

細々した節約のように

つかれて節約を意識するのを諦めてしまうなんて事がないんです。

今の時代スマホの料金の見直しを

していない人の方が珍しいかもしれませんが

まだやっていない人は

是非やってみてください。

僕は外でデザリングでパソコンを使うことが多いのもあって

制限のあるプランだと

通信制限に日々怯えないといけなくなる為

上限がないのに格安である「楽天モバイル」を使っています。

ただ、家が神に見放された場所にある為

電波がDoCoMoしか入らな場所にあります。

その為データ通信は楽天モバイル

通話だけDoCoMoを使う形でデュアルSIMで使っていますが

それでも月4000円までには納まっています。

(家にいる時は家のWi-Fiからネットに繋いでいます。)

この使い方でも

全く不便なく使えているから

いないとは思うけど同じような状況の人は

参考にしてみてね。

保険料の見直し

正直毎月引かれている固定費の中で

相当な金額を占めているのが

この保険料だと思います。

これに気が付いて僕も少し前に

自分と嫁ちゃんの保険料を見直したんですが

実は結構余分な保険にも入っている事に気が付きました。

ただでさえ給料が少ない上に

物価が上がって切羽詰ってるのに

余分な保険になんてお金支払ってる場合じゃあないんですよね。

積立型保険について

まず確認してもらいたいのは

積立保険についてです。

積立保険は確実に損をする作りになっていて

言い方をオブラートに包まず言うと

「ぼったくり保険」になります。

僕も親が子供の頃に入れていた積立保険を

ずっと払っていたのですが

今考えると「もったいなかったな~」って思います。

正直もう少し早くこの事実に気が付きたかったんですが

今までそんな事気にもしませんでしたからね。

仕方がないです。

実は積み立て保険がぼったくりって言われるのは

明確な理由があるんですよね。

簡単に言うと

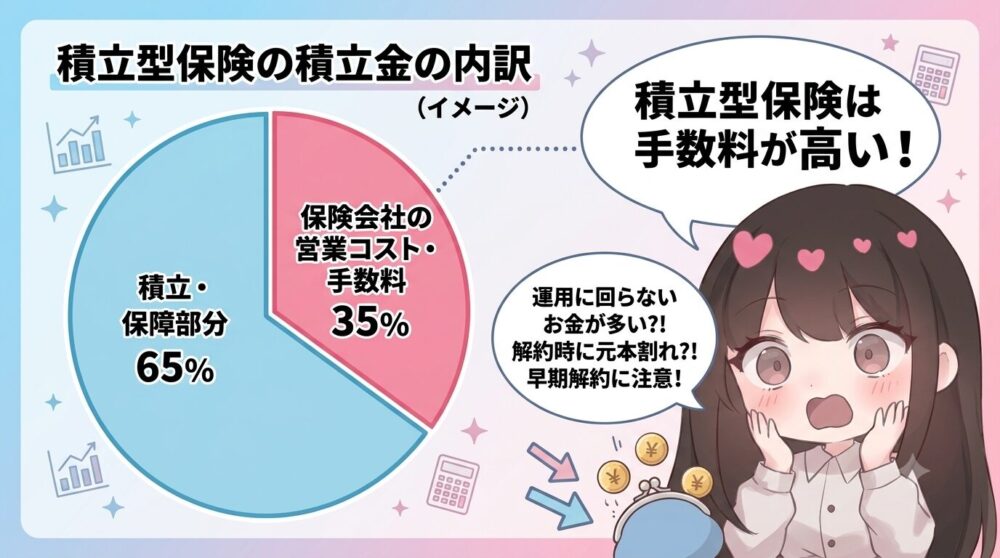

「保険会社の手数料としての取り分がめちゃめちゃ多いから」

これに尽きますね。

これ積立型の保険は

保険の保証と積み立てるお金の運用の

どちらもに手数料が引かれているからって考えてもらえると

分かりやすいかと思います。

そしてぶっちゃけ

積立型の保険の内容って全然大した保障内容じゃないんですよね。

積立型ではなくて

掛け捨ての保険の方がよっぽど安くていい保障の物があるんです。

積み立てているお金に関しても

途中解約すると積み立てていたお金が減ってしまう事もありますし

あと

積立型の保険なら銀行に預けているより増えると言われて

契約してしまう場合も多いんですが

正直自分で資産運用した方がよっぽど増える見込みが高いんです。

積立型の保険は増えると言っても

30年かけてようやく年利0.5%~1%程度です。

新NISAを使って全世界の株式に投資した場合でも

年利3~5%は十分に期待できるんですから

ちょっとお金の知識が有る人なら

こんなの絶望的な数字だって簡単にわかります。

つまり保険をかけるなら

掛け捨て一択で

資産運用したいなら自分ですればいいって話なんです。

「自分に何かあった時に家族に苦労をかけたくない」

それなら自分に合った内容の掛け捨ての保険を探してみてください。

がん保険について

次にがん保険についてですが

ガン保険は会社員であれば

ぶっちゃけいりません。

理由はガンになった時に返ってくる金額よりも

支払う金額が圧倒的に多い上に

ガン保険に払っている金額を自分で貯めておけば

もしがんになったとしても

余裕で支払うことが出来るからです。

そもそも僕らは毎月保険料っていう高いサブスクを

給料から天引きされているんです。

そのサブスク内に「高額療養費制度」っていうものがあって

どれだけ医療費がかかっても

1か月の負担は8万円~9万円で済みます。

更に1年間の内に4カ月以上高額療養費制度を使う場合は

上限がさらに下がって月4万4千円程度になるんです。

しかも

会社員であれば傷病手当があるので

1か月の給料の約3分の2程度が

最長1年6カ月は支給されるので

休職中でも全くの無収入って事はありません。

そして

少し言い方は悪いかもしれませんが

若い頃にガンになってしまった場合

ガンの進行が速い場合が多く

治るにしろ治らないにしろ

どちらにせよ短期決戦になる場合が殆どです。

年を取ってからの場合は

ガン保険に払うはずだったお金を貯めておけば

実は余裕で賄えます。

本来保険は

当たったら得をするギャンブルではなくって

貯蓄では耐えられない大損害に備えるものだからね。

保険のお姉さんの話を聞いてると

必要に思えてくるけど

よくよく考えると

自分でお金を貯めておいた方が

よっぽど効率的なんだね。

全体的にみると

20代から40代前半まででガンになると

治らない場合の方が多いのは

変えられない事実だしね。

ただし

自営業の方やフリーランスの方は

傷病手当がもらえないので

ガン保険を外すかどうかは要検討です。

車の保険について

ここまでは

入らなくていい保険をお伝えしてきたのですが

車やバイクなどの車両に乗る以上は

必ず任意保険に入ってください。

車両保険に関しては

入っていないと

最悪の場合人生が詰みます。

自分の人生だけでなく

事故を起こしてしまった相手の人生も詰む場合さえあります。

保険の本質である

当たったら得をするギャンブルではなくって

貯蓄では耐えられない大損害に備えるものに

完全に当てはまっているもの

それが車両保険です。

保険会社は

車両保険の為に存在するって言っても

過言じゃあない位重要だよ。

サブスクの見直し

一つ一つのサービス自体は

そこまでの金額がかかっていないように見えるんですが

サブスクの代金は

毎月継続してかかっている為

長期間でみると

見直すことでかなりの金額が変わってきます。

例えば

サブスクを見直したことで

毎月にかかるサブスク料金が

3千円減ったとします。

そうすると

そのまま放置していた時と比べると

1年間なら3万6千円

5年間なら18万円と結構大きい金額になってくるんですよ。

毎月の金額が少ないから…

と思っても使っていないサブスクを見直すか見直さないかで

将来大きな差になって現れてきます。

貯金をしたいなら鉄則に従おう

固定費を見直したら

次は貯金の方法についてだよ。

貯金の方法って

普通に貯金するだけじゃダメなの?

皆さん普段どうやって貯金をしてますか?

実はお金の勉強をしている人から鉄則と言われる

貯金をする上で必ずやったほうがいい事があるんですよね。

それが先取り貯金です。

どこかのお偉いさんが研究で発表した内容らしいんですが

人って元々お金があるとあるだけ使っちゃう生き物らしいんですよ。

でも逆にお金が無ければ無いで

どうにか出来ちゃう所もあるらしいです。

このお金がないのに何とかできちゃうのは

ギャンブル依存症になっていると身をもって経験してますよね。

つまり

給料が入ったらその時点で

貯金したい金額だけ貯金用の口座に移して

最初から無かったものとして扱えば貯金しやすいんです。

これが先取り貯金と呼ばれるものであり

貯金の鉄則とされています。

せっかくギャンブルをやめたのに

なかなか貯金が出来ずに嘆いているって人は

この方法を是非取り入れてみてください。

余裕があればやってほしい事

最後に余裕があればやって欲しい事が

楽天経済圏の様にポイントを得られるサービスを

一つの会社に統一して得られるポイントを多くする事です。

いわゆる

ポイ活ってやつですね。

最近では楽天よりお得にポイントを得られる会社もあるんですが

楽天はすでに何らかのサービスを使っている人が多いと思いますし

ポイントの経済圏にしやすい仕組みが出来上がっていますし

いろいろな人が

楽天経済圏の作り方を動画でも記事でも紹介していますので

手を出しやすいと思うので

とりあえずポイントをお得に使いたいから

経済圏をまとめてみたいって人は楽天をオススメします。

ポイントをまとめて日々の買い物に使うことで

目に見えて大きな差になるので

余裕がある人は是非やってみてください。

やり方を説明しようとすると

それだけで1記事出来ちゃうから

今回は説明しないから

やってみたい人は自分で調べてみてね。

まとめ

1.ギャンブルをやめたら固定費を見直そう

2.貯金をしたいなら鉄則に従おう

3.余裕があればやってほしい事

今回話した内容は

どれも実践することで確実に生活のお金に直結してきます。

ありきたりな内容ではありましたが

何か刺さるものがあった時は是非実践してみてください。

最後にちょっとお知らせ。

ギャンブルをやめるのを応援されたい人

逆に応援したい人が集まるラインのオープンチャットを作ったよ。

よかったら参加してみてね。

話するだけだから

ライン誘導怪しい!とか思わないで大丈夫だよ。

参加待ってるよ。

コメントを残す